Duro de cumplir: el Banco Central debe duplicar las reservas netas en un mes para alcanzar la meta acordada con el FMI

Tweet

No es sencilla la tarea que tiene a cargo el Banco Central. Debe acumular reservas en sus arcas en medio de una escalada inflacionaria, tensiones en la coalición de Gobierno y un panorama económico incierto a nivel mundial.

Gerry Rice, portavoz del Fondo Monetario Internacional (FMI), aseguró la semana pasada que se están haciendo “buenos progresos” en la primera revisión del reciente acuerdo con el gobierno argentino por la reestructuración de deuda con el organismo por unos 44.000 millones de dólares.

Un punto fundamental en este acuerdo, pues constituye una de las pocas metas cuantitativas establecidas, es el del compromiso de incrementar las reservas netas del BCRA, además de reducir la inflación, achicar el déficit fiscal y eliminar subsidios, entre otros puntos.

Mayo es, sin duda, muy positivo para la participación cambiaria del Central. La entidad suma compras netas del orden de los USD 1.000 millones, en su mejor desempeño en un año, desde igual mes del 2021. Pero la compra de divisas en uno de los meses de mayor liquidación de exportaciones del agro es prácticamente la mitad que un año antes.

La compra de divisas en uno de los meses de mayor liquidación de exportaciones del agro es prácticamente la mitad que un año atrás

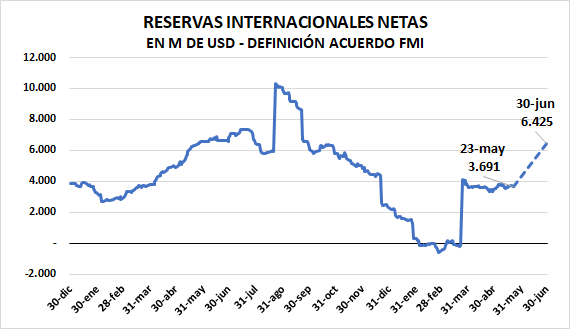

El acuerdo con el FMI fijó para el cierre de junio un objetivo USD 4.100 millones de incremento de las reservas netas -descontados el “swap” con China y depósitos privados, entre otros conceptos- respecto de su nivel de diciembre de 2021, cuando representaban unos USD 2.300 millones en base a la metodología del Fondo.

Las reservas netas según el FMI

Según el Manual de Balanza de Pagos y Posición de Inversión Internacional del FMI, las reservas internacionales de un país están constituidas por aquellos activos externos a disposición inmediata y bajo el control de las autoridades monetarias para satisfacer necesidades de financiamiento de la balanza de pagos, intervenir en los mercados cambiarios a fin de influir sobre el tipo de cambio, y para otros fines conexos, como el mantenimiento de la confianza en la moneda y la economía y servir como base para el endeudamiento externo.

El FMI considera que “los activos de reserva representan créditos específicos de las autoridades monetarias frente a no residentes”, a la vez que “forma parte integral del concepto de reservas internacionales el hecho de poder ‘disponer de ellas de inmediato’ y estar ‘bajo el control’ de las autoridades monetarias. Es decir, solo aquellos activos que satisfacen estos criterios pueden considerarse activos de reserva”. Además, “los activos de reserva comprenden el oro monetario, los Derechos Especiales de Giro (DEG), la posición de reserva en el FMI y otros activos”.

Los activos de reserva comprenden el oro monetario, los Derechos Especiales de Giro (DEG), la posición de reserva en el FMI y otros activos (FMI)

“Si bien no existe una definición estadística uniforme para las reservas internacionales netas, la definición de este término suele hacer referencia a los activos de reserva deducidos los pasivos pendientes relacionados con las reservas -usualmente solo se incluyen en el cálculo los pasivos a corto plazo- en un momento determinado, y tales activos y pasivos representan créditos disponibles de inmediato de las autoridades monetarias, y pasivos de estas frente a no residentes”, puntualiza el FMI.

Un junio desafiante para sumar activos externos

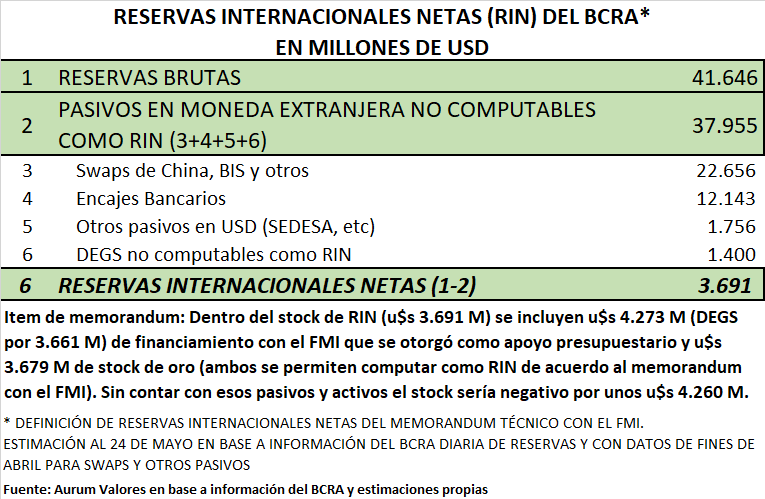

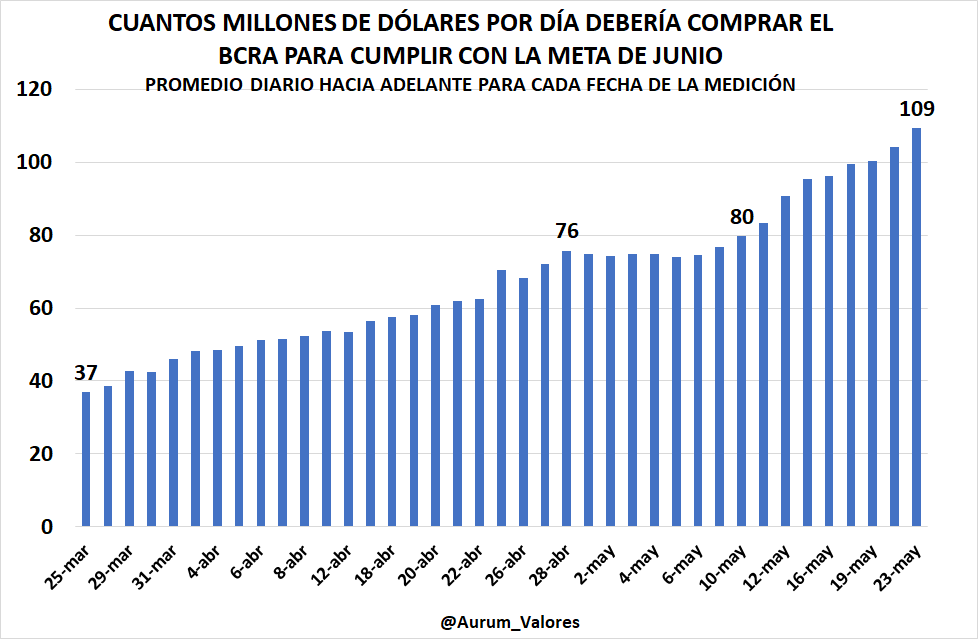

“Estimamos que las Reservas Internacionales Netas según definición con el FMI rozan los USD 3.700 millones, unos USD 2.700 millones debajo de la meta de junio. Quedan 25 días hábiles. Haría falta un aumento de más de USD 100 millones por día para lograr ese compromiso”, observaron los economistas de Aurum Valores.

Fuente: Aurum Valores (Twitter: @Aurum_Valores )

Amílcar Collante, miembro del CeSur (Centro de Estudios Económicos del Sur), dijo a Infobae: “Básicamente, a diciembre de 2021 el Fondo estimó que las reservas netas eran de USD 2.325 millones aproximadamente. E incluye en la meta del primer semestre que deben llegar a incrementar ese número e USD 4.100 millones. Ahí hay unos USD 6.400 millones de reservas netas. Ahora están cerca de los 3.400 a 3.500 millones de dólares y quedan menos de 30 jornadas para acumular ese número. Estaríamos en u promedio diario que debe superar los USD 100 millones, y está bastante lejos el Gobierno de ese número”.

Adicionalmente queda abierta la posibilidad de algún aporte del Fondo Fiduciario para la Resiliencia aprobado este año por el FMI, aunque su aplicación todavía no está definida.

“Es preocupante la dinámica porque no se están acumulando reservas en la parte del año en que más liquidaciones hay” (Collante)

“Lo que hay que ‘netear’ para llegar a ese número involucra al ‘swap’ con China, encajes bancarios y préstamos con organismos internacionales -principalmente el Banco de Basilea por unos USD 3.100 millones-. Lo que dice el reporte del staff del Fondo es que de lo que dio el organismo, una parte puede ir para acumulación de reservas, cerca de USD 4.400 millones, y el resto de esos DEG debe ir para cancelar deuda, que están ‘matcheados’ con los vencimientos de capital con el organismo”, agregó Collante.

El experto de CeSur expresó que “es bastante preocupante la dinámica porque no se están acumulando reservas en la parte del año en que más liquidaciones hay y es difícil acumular tan rápidamente esas reservas. Solamente va a poder hacerlo a costa de más cepo o una mayor recesión que pinche un poco más las importaciones o algún cepo adicional que cierre el grifo” de la demanda.

El acuerdo con el FMI establece que el BCRA debería sumar unos USD 3.000 millones de contado para cumplir con la meta semestral

“Cumplir la meta del FMI parece muy difícil. Las reservas netas son aproximadamente de USD 3.300 millones usando la metodología del organismo, pero el target para fin de junio es de USD 6.425 millones”, estimó Roberto Geretto, portfolio manager de Fundcorp. ”Queda poco más de un mes para casi duplicar las reservas netas, algo casi imposible”, afirmó.

En el mismo sentido, la Consultora 1816 estima que en lo que va del segundo trimestre las reservas netas acumulan una baja de USD 300 millones y se ubican en USD 3.400 millones, aproximadamente. Para cumplir con la meta, calculó que el Central tendría que sumar unos USD 3.000 millones de acá hasta finales de junio, un objetivo aún muy lejano.

Fuente: Aurum Valores (Twitter: @Aurum_Valores )

“El deterioro de los números fiscales en abril junto con la mayor asistencia monetaria del BCRA las ultimas semanas y una limitada acumulación de divisas abren varios interrogantes. Los altos precios de los commodities en plena cosecha empujan a una mayor liquidación del agro y aun así el margen de maniobra de BCRA en el MULC es muy limitado”, describieron desde Portfolio Personal Inversiones.

Los economistas de Ecolatina explicaron que “la economía en general absorbió más divisas que el año pasado”, debido a la expansión económica post COVID-19, a la vez que “entran en juego factores excepcionales”, como “la guerra entre Rusia y Ucrania” que “disparó sustancialmente los precios de la energía”, a valores nominales que duplican el registro de 2021, ya en niveles máximos desde 2014.

Fuente: Aurum Valores (Twitter: @Aurum_Valores )

“Los factores mencionados, sumados a los pagos de deuda privada de comienzos de año impidieron que el BCRA logre acumular divisas en el primer cuatrimestre. De cara a los próximos meses es crucial que se revierta esta situación, dado que en el segundo semestre la oferta de divisas decae sustancialmente por motivos estacionales”, puntualizó Ecolatina.

En referencia a los datos de comercio exterior de abril, Paula Gándara, CIO de Adcap Asset Managenet, destacó “el deterioro del déficit de la balanza energética debido al aumento de los precios. La misma mostró un déficit de USD 549 millones, contrastando con un superávit de USD 76 millones en igual período de 2021. Creemos que la balanza energética presionará sobre el superávit comercial y la acumulación de reservas del BCRA”.

El BCRA debería comprar un promedio de USD 100 millones al día hasta finales de junio para alcanzar la meta de reservas netas comprometida con el FMI

“Tras la quinta suba de tasas en el año, seguimos apuntando a que el Central se queda corto en la magnitud, en fin, mantenemos tasas reales negativas y el desincentivo a demandar dinero se mantiene con una Badlar con Tasa Efectiva Anual del 57%. No solo corren por debajo de la inflación, sino también más lento que el crawling peg, imposibilitando acumular reservas. La contra cara -oportunidad- se refleja en el financiamiento barato a tasas muy por debajo de la inflación/devaluación esperada”, analizó Lucas Yatche, Head of Strategy and Investments de Liebre Capital.

Fuente: https://www.infobae.com/economia/2022/05/28/duro-de-cumplir-el-banco-central-debe-duplicar-las-reservas-netas-en-un-mes-para-alcanzar-la-meta-acordada-con-el-fmi/