Los hitos del dólar: 50 años de reacciones de los gobiernos y ministros de EconomÍa de turno y los picos de precios a valores de hoy

Tweet

Cuando a mediados del siglo XVI los príncipes del Valle de Joaquín (Joachimstahl), en la actual Alemania, acuñaron su moneda, difícilmente sospecharan que estaban dando inicio a una denominación que desde mediados del siglo XX se convertiría en una obsesión de gobiernos, ministros, empresarios, financistas y ciudadanos argentinos.

De Tahl derivó Tahler, que medio siglo después, cuando con el oro y plata de México y Perú los españoles acuñaron una pieza similar, llamaron “Tálero” y las colonias del norte de América la anglificaron a “Dollar”, adoptaron como moneda y tras la independencia, a partir de 1792 acuñaron como “dólar de EEUU”, con el signo $ e igual valor en metal.

Durante casi siglo y medio, desde el primer gobierno patrio, los argentinos no tuvimos ninguna obsesión con el dólar o cualquier otra moneda extranjera, pues había estabilidad monetaria. Según el estudio “200 años de economía argentina”, de Orlando Ferreres, entre 1810 y 1940 el país tuvo una sola década de inflación promedio de dos dígitos: 16% anual entre 1831 y 1840. El siglo XX se inició con inflación bajísima: 1,8% anual en la primera década, 7,5% en la segunda, - 3,3% en la tercera, - 0,2% en la cuarta, estas dos últimas afectadas por la crisis iniciada en 1929.

La cosa empezó a desmadrarse en los ‘40, cuando la inflación promedió 13% y saltó en los ‘50 al 30% anual. Las reservas de divisas acumuladas durante la Segunda Guerra mundial menguaban y el dólar empezó a ser visto como vehículo de retención de valor. En 1948, el presidente Juan Domingo Perón dijo en un discurso a la multitud: “dicen algunos traficantes que no tenemos dólares. Yo les pregunto a ustedes, ¿han visto alguna vez un dólar?”.

La cosa empezó a desmadrarse en los ‘40, cuando la inflación promedió 13% y saltó en los ‘50 al 30% anual

A principios de 1952, cuando la inflación desbordó el 50% anual, Perón la enfrentó con un muy ortodoxo plan de estabilización de su entonces ministro de Economía Alfredo Gómez Morales. El promedio de inflación bajó a 21,6% anual en los ‘60, pero se desmadró a partir de los ‘70, cuando comienza la peripecia del dólar. O de los argentinos con el dólar.

Es lo que muestra la ilustración que encabeza esta nota: la evolución del dólar oficial desde 1970. Para hacer más inteligible la comparación- expresada en pesos argentinos (hubo varias monedas a lo largo del período) y a valores de hoy, Gustavo Reyes, economista del Ieral Mendoza de la Fundación Mediterránea tomó una serie histórica del dólar oficial y la llevó a valores actuales tomando la inflación argentina, deflactada por la de EEUU. La ilustración muestra también los picos del dólar “paralelo” o “libre” y las “brechas cambiarias” en los períodos de control o tipo de cambio desdoblado o múltiple, como muestra el siguiente gráfico:

La evolución del dólar oficial y -destacados- algunos hitos del dólar libre o paralelo y la brecha cambiaria, a lo largo de los últimos 50 años

El “rodrigazo”

Así puede verse el primer gran mega-ajuste histórico, marcado por el salto del dólar; el “rodrigazo” de 1975. Luego de un pico en 1972, aún en un clima de violencia política, el precio real del dólar oficial descendió durante más de tres años. Los sucesivos gobiernos de Héctor Cámpora, Perón e Isabel Perón (los tres tuvieron como ministro de Economía a José Ber Gelbard, cuya política económica favoreció el consumo interno mediante un congelamiento de precios y salarios y la sobrevaluación de la moneda local como “ancla” extra contra la inflación, acumulando desequilibrios.

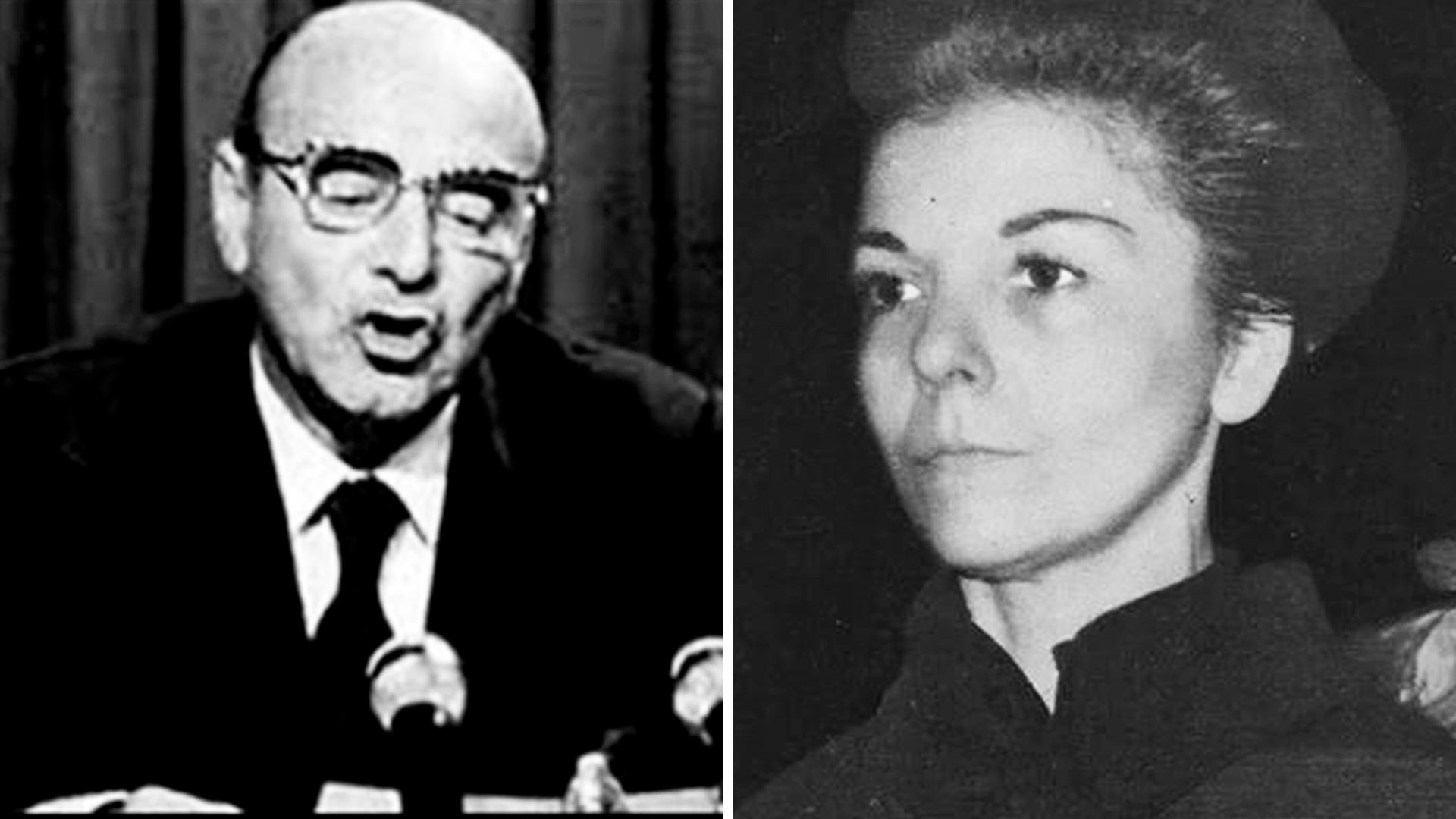

Meses después de la muerte de Perón y en medio del tironeo entre la derecha y la izquierda peronista, Gelbard, a quien la actual ministra, Silvina Batakis, considera el mejor ministro de Economía de la historia argentina, dejó su cargo a fines de 1974. Con la inflación escapándosele mes a mes, Gómez Morales (el mismo que dos décadas ante había aplicado el primer ajuste ortodoxo peronista) falló en sus intentos de ordenamiento. El 2 de junio de 1975 lo sucedió como ministro Celestino Rodrigo, que dos días después anunció el ajuste más virulento aplicado hasta entonces en la economía argentina.

Celestino Rodrigo y María Estela (Isabelita) Martínez de Perón, ministro y presidente durante el "rodrigazo"

Fue una explosión incontrolada de las inconsistencias económicas del populismo setentista, Rodrigo le quitó el corsé al dólar, los precios y las tarifas. La nafta subió 181%, el dólar y las tarifas de las por entonces numerosas empresas públicas se duplicaron, el boleto de colectivo subió 50%. Ese mes, la inflación fue de 44% y cerró el año en 183%. El gobierno buscó fijar un techo del 38% a los salarios, pero textiles y metalúrgicos consiguieron aumentos del 130%. El dólar comercial, que durante 1973 y 1974 se había mantenido en 5 pesos y en marzo de 1975 había llegado a $10, saltó a 24 en junio, a 27 en julio, a $40 en noviembre. El “financiero”, pasó de $15 a $28 y a fin de año rozaba los $60. Para entonces, el dólar en el “mercado negro” valía $127 de entonces. Traducido a valores de hoy, es como si el dólar oficial costara hoy $282 pesos, más del doble del valor con el que Batakis dice sentirse “cómoda”.

El 30 de junio de ese año, con los efectos de la deflagración cambiaria estaban a la vista de todos, Rodrigo, en un discurso por cadena nacional, confesaba haber vivido “28 días plenos de frustración y desazón al hacer el inventario de la situación económico-social” e insistía en la necesidad de “un cambio de rumbo fundamental en la marcha hacia el desastre que llevaba el país” y de “explicar al pueblo la situación lamentable en que se encontraba la Hacienda nacional”. El 17 de julio dejó el cargo, por el que desfilaron luego Pedro Bonanni, Antonio Cafiero (abuelo del actual jefe de Gabinete) y Emilio Mondelli.

La impotencia de los sucesivos ministros quedó patentizada cuando en febrero de 1976, en un discurso en la CGT, la presidente Isabel Perón pidió “un aplauso para el pobre Mondelli”. Para entonces, el descontrol económico y cambiario era total: a valores de hoy, una brecha de 263% separaba los $206 del dólar oficial y los $748 del “libre” o “paralelo”. Al mes siguiente, en un clima de violencia política, se produjo el golpe que prohijó la dictadura argentina más sangrienta del siglo XX.

Plata dulce y después

José Alfredo Martínez de Hoz, el ministro de Economía que más tiempo se mantuvo durante el “Proceso de Reorganización Nacional”, fijó primero un dólar caro (a valores de hoy, siempre por sobre los $200 hasta fines de 1978). Luego aplicó el “Enfoque Monetario del Balance de Pagos” e impuso la “Tablita” del dólar, que con el tiempo produjo una fortísima sobrevaluación de la moneda argentina (subvaluación del dólar). En marzo de 1981, cuando dejó su cargo, el dólar cotizaba, a valores de hoy, a 84 pesos.

El que apuesta al dólar, pierde (Lorenzo Sigaut, ministro de Economía durante la presidencia de Roberto Viola, antes de aplicar dos devaluaciones del 30% cada una)

No había habido “brecha cambiaria”, pero terminaba el período de la “Plata Dulce” y del “Deme dos” en los viajes de argentinos a Miami, al costo de un fuerte endeudamiento externo, el derrumbe de la industria local y la cuasi-quiebra del sistema bancario, que primero se hinchó y luego se contrajo violentamente.

El sucesor de Martínez de Hoz, Lorenzo Sigaut, acuñó una de las frases célebres de la saga cambiaria argentina: “el que apuesta al dólar, pierde”, dijo, antes de descerrajar dos devaluaciones del 30% cada una, que iniciaron una oleada devaluatoria de casi 10 años, con breves intervalos.

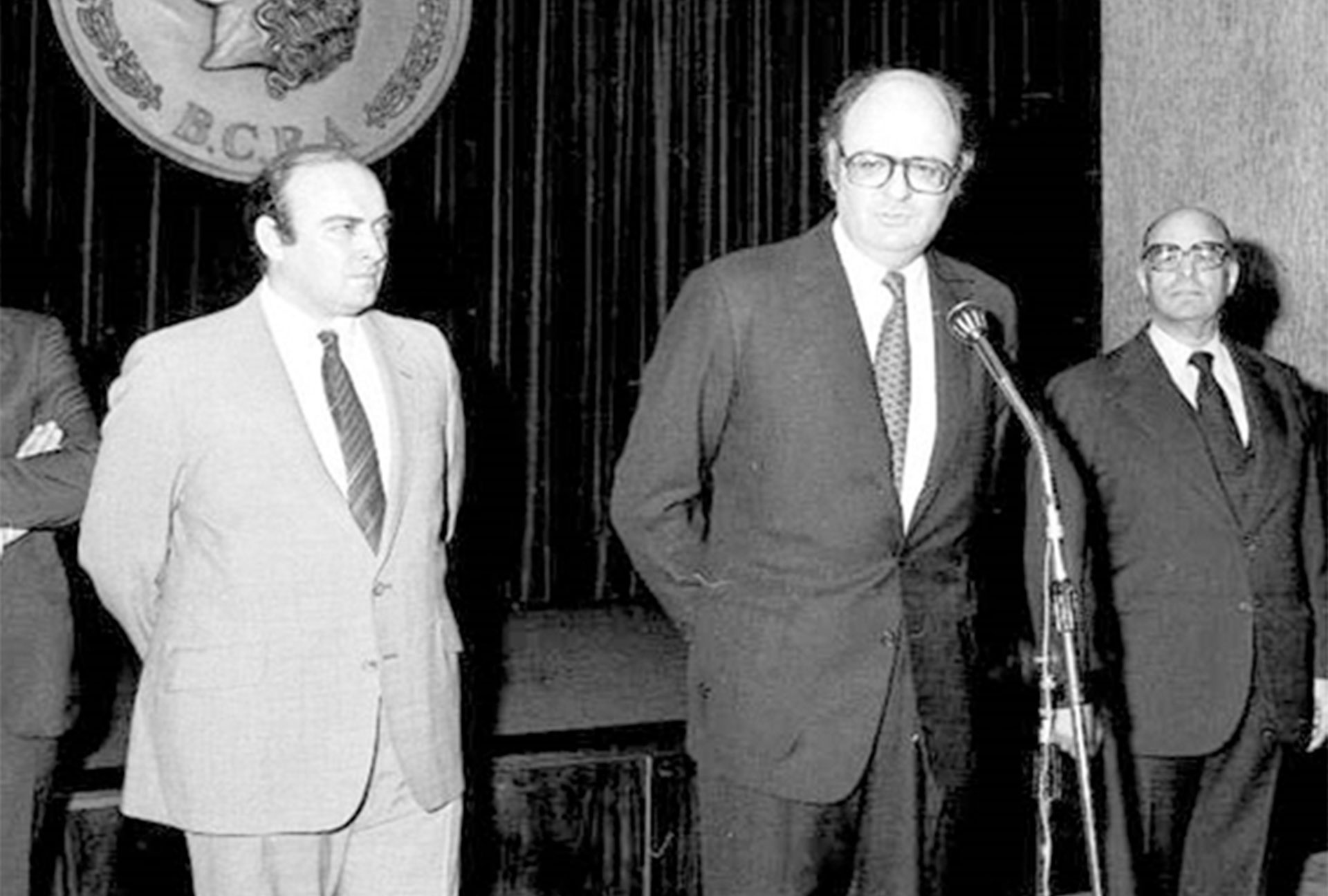

Dagnino Pastore y Cavallo, cuando asumieron como ministro de Economía. En julio de 1982 el ministro devaluó y desdobló el tipo de cambio, pero no logró controlar la inflación

En 1982, tras la derrota militar en Malvinas, con José María Dagnino Pastore en el Ministerio de Economía y Domingo Cavallo en el Banco Central hubo devaluación con desdoblamiento cambiario. La brecha no fue entonces muy grande (18%), pero el precio del dólar llegó a niveles altísimos. A valores de hoy, ese año, en el que en agosto el default mexicano inauguró la crisis de la deuda y la “década perdida” de América Latina, el precio del dólar oficial promedió $418 y el paralelo o libre 509 pesos.

El retorno de la democracia

La restauración democrática, bajo el gobierno de Raúl Alfonsín, no pudo con la inflación ni con el dólar, salvo un breve interregno entre 1985 y 1986 en que la nueva moneda, el “Austral”, llegó a valer por un tiempo más que el dólar.

No duró. Huérfano de consistencia fiscal, el “Plan Austral” empezó a hacer agua en 1987, fue conectado a un respirador llamado “Plan Primavera” en la segunda mitad de 1988 y se desbarrancó a principios de 1989. Ante la escasez de reservas, el 4 de febrero de ese año el entonces presidente del Banco Central, José Luis Machinea, informó a los bancos que la entidad ya no licitaría dólares “financieros” (de las compras que hacía a los exportadores al cambio “comercial”), dispuso un feriado bancario de dos días, anunció que en adelante el dólar “flotaría” e intentó en vano fijar una pauta de devaluación del 6% mensual.”

A la debilidad del gobierno (en minoría en ambas cámaras del Congreso, atravesaba un verano de cortes sistemáticos de energía y dos semanas antes había sido conmovido por el ataque guerrillero al cuartel de La Tablada, reprimido a sangre y fuego por el Ejército) se agregó la renuncia del ministro de Economía, Juan Sourrouille, exigida públicamente por el candidato presidencial de la UCR, Eduardo Angeloz, que buscaba preservar así su viabilidad electoral.

Les hablé con el corazón y me respondieron con el bolsillo (Juan Carlos Pugliese, ministro de Economía de Alfonsín, durante la devaluación y la híperinflación de 1989)

Sourrouille fue reemplazado por Juan Carlos Pugliese, un veterano político radical, que acuñó otra frase célebre de la historia de las devaluaciones argentinas: “les hablé con el corazón y me respondieron con el bolsillo”. La corrida cambiaria llevó el dólar de 26 australes (la moneda de entonces) a 49 en marzo, 79 en abril y 200 en mayo. Empujada por la devaluación, en mayo (mes de saqueos y elecciones) la inflación superó el 200% mensual. A valores de hoy, ese mes el dólar oficial cotizó a $ 716 (más del doble del valor del “blue” actual) y el paralelo a $ 971 (casi el triple), en lo que fue el primer episodio hiperinflacionario de la historia argentina.

Raúl Alfonsin y Juan Carlos Pugliese: tras la renuncia de Juan Sourrouille, el veterano política radical no logró detener el proceso de devaluación e inflación a raíz del derrumbre del "Plan Primavera"

Carlos Menem asumió el 9 de Julio de ese año y en los meses siguientes ( como suele suceder luego de los episodios de “overshooting” o sobre-reacción del tipo de cambio), el valor real del dólar, corroído por la inflación, cedió, pero se reencendió entre diciembre de 1989 y febrero de 1990, en un nuevo episodio de híper que derivó en el Plan Bonex, una virtual confiscación a depósitos bancarios. Los ahorristas recibieron a cambio un bono a 10 años, del que la mayoría se deshizo por valores muy inferiores.

El peso, que a partir del 1 de enero (de 2002) valdrá igual que el dólar, es una moneda destinada a perdurar con ese valor por muchos años. Me atrevo a decir, por décadas (Domingo Cavallo, abril de 1991)

El retiro de tanta liquidez (y riqueza) le quitó fuerza al dólar, que fue perdiendo valor a lo largo de 1990 (hacia diciembre cotizaba, a valores de hoy, en $109). En abril de 1991 el ministro de Economía, Domingo Cavallo, le quitó cuatro ceros al Austral e inició el “uno-a-uno entre el dólar y la nueva moneda, el peso argentino, que se lanzó formalmente el 1 de enero de 1992 cuando, a valores de hoy, cotizaba a $ 99,9. “El peso, que a partir del 1 de enero valdrá igual que el dólar, es una moneda destinada a perdurar con ese valor por muchos años. Me atrevo a decir, por décadas”, dijo Cavallo en el discurso por cadena nacional en el que explicó el “Plan de Convertibilidad”.

Durante poco más de diez años, el poder adquisitivo de la moneda norteamericana respecto de los bienes locales se fue depreciando hasta tocar, a precios de hoy, los 80 pesos. En diciembre de 2001 se produjo la debacle del gobierno de Fernando de la Rúa, el Congreso aclamó el default dispuesto por Adolfo Rodríguez, Saá, uno de los cinco presidentes que pasaron en rápida sucesión, y a principios de enero de 2002 asumió como presidente interino Eduardo Duhalde, quien en su discurso inaugural produjo otra frase de colección: “el que depositó dólares, recibirá dólares”.

El que depositó dólares, recibirá dólares (Eduardo Duhalde, enero de 2002, antes de devaluar primero el 40% y de la posterior cuasi cuadruplicación del precio del dólar)

Fue otra promesa fallida: el gobierno intentó primero una devaluación “controlada” del 40%, pero finalmente el ministro de Economía, Jorge Remes Lenicov, liberó el mercado cambiario y el valor de dólar casi se cuadruplicó: en junio de 2002, a precios de hoy, valía 264 pesos.

Eduardo Duhalde, en la jura de Jorge Remes Lenicov como ministro de Economía (Reuters)

La devaluación y la crisis de 2002 dejó una terrible secuela social, pero salvo el salto de precios de ese año, no generó inercia inflacionaria, lo que le permitió al kirchnerismo ir “atrasando” gradualmente el valor del dólar durante casi 10 años. Recién a principios de 2013, según la serie elaborada por Reyes, gracias a las políticas kirchneristas que trajeron de vuelta la inflación, el valor del dólar cayó -a valores de hoy- leve y brevemente por debajo de los $100.

A principios de 2014, el entonces presidente del Banco Central, Juan Carlos Fábrega, produjo una devaluación controlada que permitió al segundo gobierno de Cristina Fernández de Kirchner reacomodar un poco las cargas, llevándolo a $120 de hoy. Recién en 2015 el dólar volvió a caer (siempre a valores de hoy) por debajo de los 100 pesos.

De las devaluaciones del macrismo a las de los Fernández

El gobierno de Mauricio Macri aplicó una devaluación inicial, pero a lo largo de 2016 y 2017 volvió a “atrasar” el tipo de cambio, con abundancia de crédito externo, que se cortó abruptamente al cabo del primer trimestre de 2018, cuando se juntaron un alza de tasas en EEUU y una fuerte sequía local.

Un megacrédito del FMI (inicialmente de USD 50.000 millones, luego estirado a USD 57.000 millones, del que el gobierno llegó a recibir poco menos de USD 45.000 millones) no logró restablecer la confianza ni el crédito privado ni la estabilidad del dólar, que siguió deslizándose y dando saltos hacia arriba y pegó un estirón mayor el 12 de agosto de 2019, tras las elecciones primarias de ese año. A valores de hoy, el dólar, que en diciembre de 2017 valía menos de $103, saltó -en valores de hoy- a $173 en octubre de 2019, el mes en que la fórmula Fernández-Fernández se impuso a la oficialista Macri-Pichetto.

Durante el gobierno de Alberto Fernández que había dicho que el dólar de fines de 2019 ($ 60 de entonces, $ 173 de hoy) estaba bien, la política económica fue ir retrasando el tipo de cambio oficial, gracias a la reimposición de un “cepo” que reintrodujo la “brecha cambiaria”.

En octubre de 2020 la brecha superó el 100%, con el dólar “libre” tocando los $356 de hoy, que el ministro de Economía, Martín Guzmán y Miguel Pesce, el presidente del Central, lograron reducir con un primer endurecimiento del cepo. Un nuevo episodio se produjo a fines de 2001, cuando la brecha superó el 120%, y el tercero es el actual, en que tras la renuncia -el 2 de julio pasado- de Guzmán, produjo sensación de zozobra política y económica en el gobierno, que no logró calmar la designación de la nueva ministra, Silvina Batakis.

Aquí y ahora

El actual envión del dólar, espoleado además por la escasez de reservas del Banco Central y la imposición de un supercepo a las importaciones que, ante la incertidumbre sobre los costos de reposición y la conducta de los agentes económicos que buscan cubrirse del creciente riesgo de una devaluación recargó el efecto del dólar sobre los precios y acerca el ritmo de inflación a la frontera de los tres dígitos anuales, algo que la Argentina no conoce desde 1989.

La baja confianza en el Gobierno es un factor político que juega en contra de las chances de estabilización

Tanto Pesce, presidente del Banco Central, que dice que las reservas son suficientes y es cuestión de superar el invierno de compras energéticas para aflojar el cepo importador, como Batakis, que dijo sentirse “cómoda” con el tipo de cambio oficial, niegan que vaya a haber devaluación.

La evidencia histórica marca, sin embargo, que cuando la brecha cambiaria se asienta por sobre el 100%, es muy difícil evitar una devaluación. Esta a su vez, suele comerse a su “autor”, lo que explica también los pertinaces intentos de los equipos económicos de turno por evitarla, como ratifican las declaraciones de la ministra y el titular del Central, que naturalmente prefieren no tomar entre sus manos un cable de alta tensión.

Al respecto, un reciente análisis de Reyes, el economista del Ieral, plantea qué puede pasar con la economía de aquí a las elecciones y después, dados los actuales niveles de volatilidad cambiaria e inflación. Para acotar los riesgos, dice, es de vital importancia que Batakis dé mayores precisiones sobre cómo cumplirá sus promesas de mesura fiscal y mantenimiento del acuerdo con el FMI, así como un apoyo fuerte y explícito de todo el arco de la coalición gobernante y del Congreso.

Pesce y Batakis buscan evitar una devaluación. No los ayuda la escasez de reservas, la brecha cambiaria y la baja confianza en el gobierno

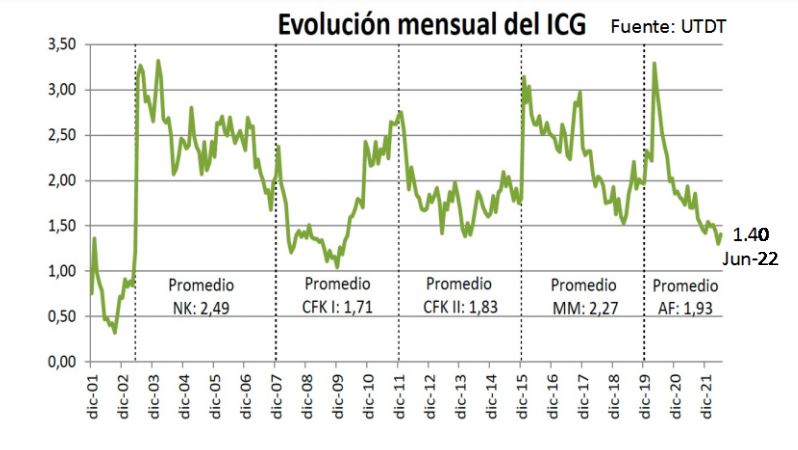

En el corto plazo, dice el trabajo, tanto la relativa cercanía de las elecciones 2023 como los muy bajos niveles de confianza en el Gobierno (ver Gráfico) dificultan la posibilidad de estabilizar la economía y recuperar el nivel de actividad, aunque esas restricciones -aclara- “no implican necesariamente que la economía vaya a desestabilizarse totalmente hasta el próximo período electoral”.

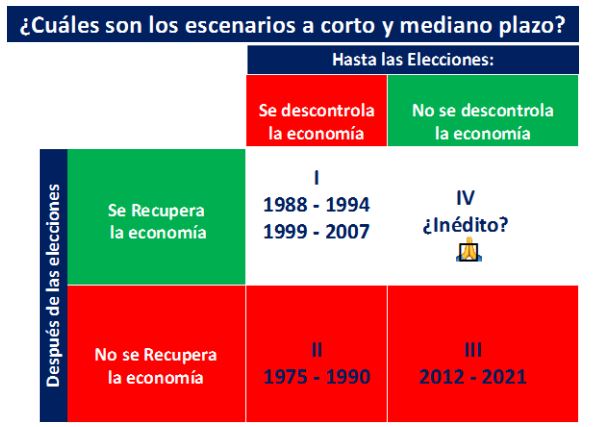

Reyes traza dos hipótesis alternativas; una optimista, donde la economía continúa en un esquema débil, similar al actual, pero se no descontrola, y otra pesimista, coincidente con la opinión del 60% de la población que, según una encuesta nacional del estudio Reale Dalla Torre, cree que la economía puede descontrolarse y entrar en un proceso de hiperinflación. Con esos elementos, traza una matriz de posibilidades, según lo que ocurra antes (descontrol o no de la economía) y después (recuperación o no del nivel de actividad) de las elecciones presidenciales 2023.

El cruce de hipótesis sobre el antes y después de las elecciones y los cuatro escenarios resultantes. El más positivo nunca ocurrió en los últimos 50 años

De ese cruce surgen cuatro escenarios:

Escenario I (descontrol y posterior recuperación) ya sucedió dos veces en el último medio siglo: fueron los períodos 1988-1994 y 1999-2007. El primer período abarca la caída del Austral y la híper de 1989, seguida por el envión inicial de la Convertibilidad hasta toparse con el “Efecto Tequila”. Y el segundo, el envión inicial del kirchnerismo, más débil pero más prolongado, posterior a la caída de la convertibilidad, el fin del uno-a-uno y el derrumbe económico y social de 2001 y 2002.

Escenario II: Fue lo que sucedió entre 1975 y 1990 y configura el antecedente más temible, un largo estancamiento con inflaciones anuales de 3 dígitos. Es lo que ocurrió luego del rodrigazo y abarcó el fracaso de la política económica de la dictadura, las devaluaciones posteriores a la “Plata Dulce” y el calvario de la economía alfonsinista que desembocó en la hiperinflación de 1989, “el PBI total durante 16 años no registró prácticamente ninguna variación punta a punta”, precisa Reyes.

Escenario III (la economía no se descontrola antes de las elecciones, pero tampoco se recupera después): Sería la continuación del que experimenta la Argentina hace 10 años; una economía a menudo al borde del descontrol total, pero sin caer en él, con inflación anual de dos dígitos y PBI estancado.

Escenario IV (sin descontrol antes y con recuperación después de las elecciones): Es el más positivo, pero nunca sucedió en la historia económica argentina de los últimos 50 años.

Todo depende de la calidad de la política económica, la sensatez que aporte o no la política y la respuesta de la sociedad argentina, que mientras tanto seguirá midiendo con el dólar la temperatura de la situación económica.

Fuente: https://www.infobae.com/economia/2022/07/23/los-hitos-del-dolar-50-anos-de-reacciones-de-los-gobiernos-y-ministros-de-economia-de-turno-y-los-picos-de-precios-a-valores-de-hoy/